SBSHD/24年12月期2Q 半導体など国際物流不振で減収減益

SBSホールディングス(本社・東京都新宿区、鎌田正彦社長)が8日に発表した2024年12月期第2四半期の決算は、国内外における企業間物流の取扱量減少などが響き、減収2ケタ減益だった。期初予想比でも計画を下回ったが、通期予想については当初計画値を維持し、増収増益を見込む。同日、本社で開催した決算説明会で鎌田社長は「上期はSBS東芝ロジスティクスの海外が苦戦したが、構造改革を進めてV字回復させ、来期には、もう一度成長軌道に乗せたい」とコメントした。

24年12月期2Q決算は、売上高2217億3900万円(前年同期比0・4%減)、営業利益109億5800万円(23・1%減)、経常利益113億8500万円(20・7%減)、親会社株主に帰属する中間純利益64億5600万円(21・1%減)。主力の物流事業は新規顧客獲得による売上増もあったが、物量減や海上運賃の下落、新規拠点開設コストの増加などから、売上高2048億9700万円(0・3%減)、営業利益44億7600万円(31・1%減)だった。

主要グループ会社別に見るとSBSロジコムは新規受注に伴う売上増があり、売上高364億9200万円(5・3%増)、営業利益29億1500万円(6・4%増)の増収増益を達成した一方、SBS東芝ロジは半導体などの物量減や海上運賃の下落、新拠点開設コスト増などで売上高569億8600万円(2・7%減)と減収、営業利益14億2500万円(43・3%減)と大幅な減益となった。SBSリコーロジスティクスも精密機器の取り扱いは堅調だったが、海上運賃下落や新規拠点開発コストの増加で、売上高506億9100万円(3・4%減)、営業利益18億7300万円(6・0%減)だった。

下期以降の重点施策として、3PL事業では8月にSBSリコーロジの「物流センター横浜福浦」(横浜市金沢区)が開所するとともに、9月にはSBS東芝ロジの柏沼南倉庫(千葉県柏市)で「医療プラットフォーム」を拡大運営する計画にある。

EC物流では、今年2月に「野田瀬戸物流センター」(千葉県野田市)で稼働した「EC野田瀬戸物流センター」(約1万坪)にて運営面積の50%(5000坪)が埋まり、来年3月には1万坪のフル稼働が見込まれるなど「問い合わせも多く、非常に順調」(鎌田社長)。サプリや化粧品、アパレル、雑貨など多岐にわたる商品が入り、12月には大規模なWMSも本格稼働予定。さらに、大阪でも2拠点目のEC物流プラットフォームを2000坪規模で開設する計画にある。

国際物流は上期まで半導体や重量品の荷動き低迷などもあって低迷したが、下期以降は拠点統合を加速させ、2系統(SBS東芝ロジとSBSリコーロジ)の海外事業推進体制が本格稼働し、東・東南アジア発着貨物および同地域ローカル物流の取引拡大に注力。M&Aも「小さいが海外案件がいくつか来ており積極的に進めたい」(同)とした。

M&Aについては、今年7月に日本精工からNSKロジスティックス株式の66・61%を譲受することを発表したが、「今、システムの統合や切り離しをしているところで、可能であれば10月には実行したい」と鎌田氏。株式取得後は同社ステークホルダーなどへの積極的な外販営業を展開するほか、日本精工の海外物流にも着目し、「海外だけで500億円ぐらいの物流費があると見られ、それを当社グループで取り込みたい」と意欲を示した。

また、今後のM&A方針に関しては「当社は巨大なのれんの案件はやらない。高値のM&Aについては大体降りる。我々のM&Aは値段ではなく、その会社の成長や従業員の幸せに寄与するものかどうかで判断する」との考えを示した。

下期はLT(Logistics Technolgy)の導入もさらに進め、10月には「物流センター横浜金沢」(横浜市金沢区)で、物流ロボットの研究を行う「新LTラボ」を立ち上げ予定。サステナビリティ経営基盤の強化としては1tクラスのEVバン車を今期中には40台を導入予定で、上期までに33台を導入済み。併せて、グループの次世代リーダー育成にも取り組む。

グループ倉庫運営面積はこの上期に100万坪を達成。今後の増床計画を合わせると120万坪に達する予定にあり、「増床すれば必ず売上はついてくる」と鎌田氏は力を込めた。今後の大型拠点新設計画としては、来年8月に「富里物流センター」(千葉県富里市、敷地面積約5万㎡、延床面積約11万5800㎡)の開設を予定する。

このほか、4月に発表したメルカリとの置き配専用配送サービス「エコメルカリ便」は現在、1日数千個をSBSグループで東名阪にて配送。取扱個数は今後徐々に増える計画にあるとともに、エコメルカリ便をベースカーゴとした置き配便「SBSエコ配便」を東名阪で展開予定にあり、鎌田氏は「大手宅配よりも当社の方が、コストメリットがある」ことを強調した。

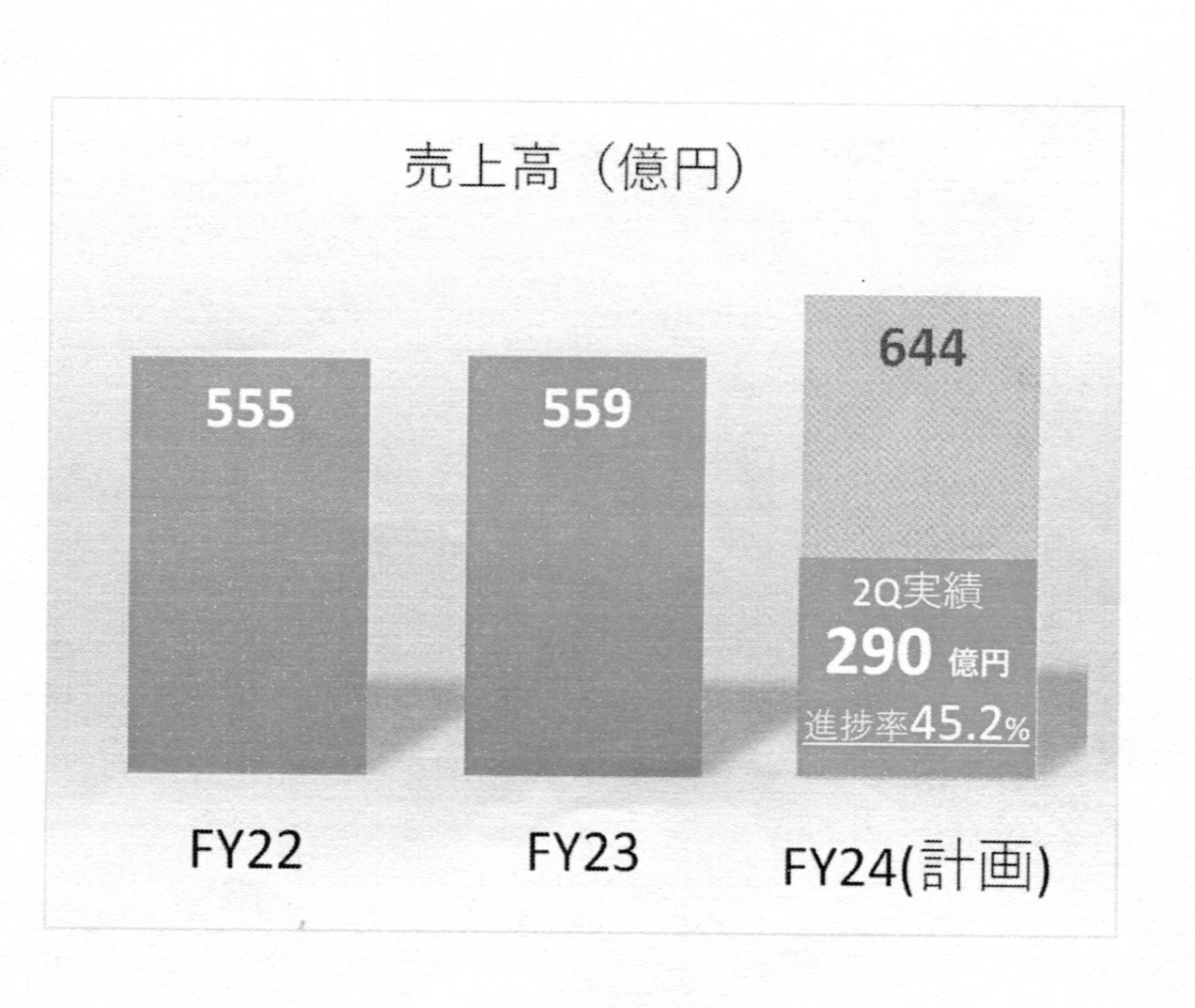

通期の業績予想は売上高4500億円(前期比4・2%増)営業利益210億円(6・5%増)、経常利益205億円(3・8%増)、親会社株主に帰属する当期純利益105億円(4・4%増)の見込み。

(2024年8月22日号)