「受け取り起点」のサービス構築が“最適解”を生み出す

ヤマト運輸株式会社

代表取締役社長 長尾 裕 氏

「宅配危機」の顕在化以降、デリバリー事業の構造改革、社員の働き方改革に邁進してきたヤマト運輸。現中期経営計画が残り1年となった現在、改革はどこまで進んだのか――。今後の事業ビジョンも含め、今年4月からヤマトホールディングスの代表取締役社長への就任が決まった長尾裕氏に聞いた。

(インタビュアー/西村旦・本紙編集長)

働き方改革の〝平均値〟は底上げできた

――これまでの約2年間、デリバリー事業の構造改革と働き方改革の取り組みを一体的に進めてこられました。まず、現在までの進捗について教えて下さい。

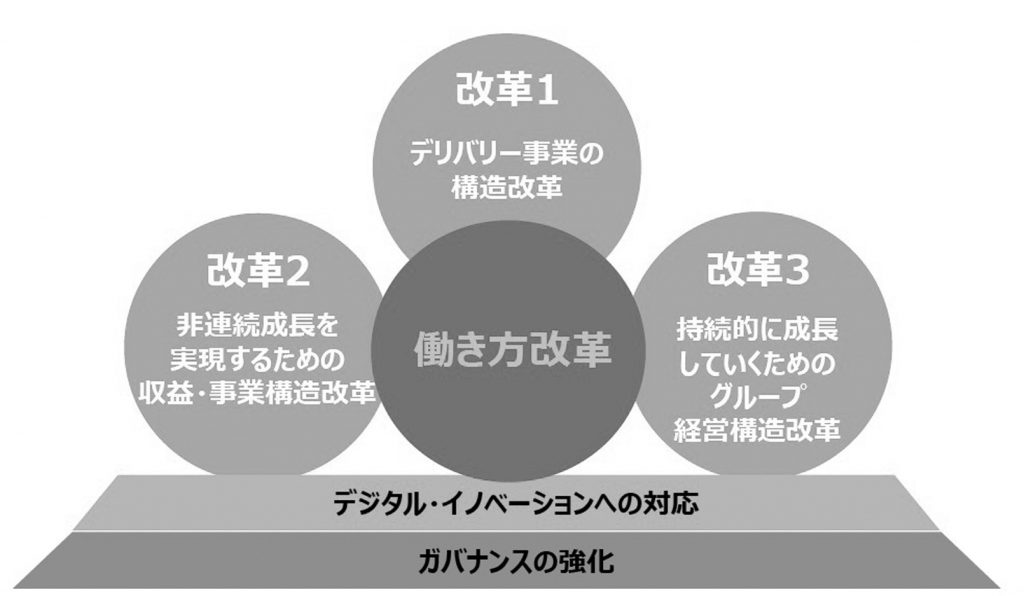

長尾 一昨年の春にデリバリー事業の構造改革を打ち出しましたが、そこにはおもな取り組みとして5項目あり、その一番目つまり最優先事項として社員の働き方改革、労働環境の改善を打ち出しました。ここ数年、世の中全般において働き方改革が相当進んできたわけですが、物流業界における取り組みが遅れていたことは事実であり、その時点での当社の認識も甘かったことについては率直に反省しています。その反省の上に立って、現場で働く第一線の社員の働き方をもっと魅力的に、そして一過性ではなく先につながるものにできるよう約2年間取り組みを進めてきたわけですが、全社の平均値という意味ではかなり改善できたと思っています。

具体的には、フルタイムで働くセールスドライバー(SD)を中心に平均労働時間が大きく減少しました。労働時間のカウント方法についても、入退館による労働時間管理に一本化しました。こうした取り組み自体も現場レベルでかなり定着してきたように思います。

当社の場合、『サービスが先、利益は後』という理念が全社的に浸透してきた歴史があります。それは誇るべき、〝ヤマトらしさ〟ですが、その反面、「自分を犠牲にしてでも、いいサービスをするんだ」という考えにつながっていた一面も否定できません。当然ながら、サービスはあくまで一定のワークルールを守った上で提供されるべきであり、その前提に立って経営することが企業に求められる正しい姿です。その姿を確立することを目指してやってきたわけですが、ここにきてかなり浸透してきたという手応えを感じています。

――〝平均値〟と言われましたが、全体の底上げが図られた一方で、地域やエリアによってまだばらつきがあるということですか?

長尾 現時点において、地域によって取り組みの成果に濃淡があることは事実です。ただ、休憩取得を例にとっても、現場のSDは外に出るのが仕事ですから、なかなか一律に休憩をとることが難しいのですが、そのような状況でも、現場が色々と知恵を出して、ある程度決まった時間にお店に戻ってきて休憩をとるという取り組みが増えてきました。例えば、神奈川、横浜エリアは本来、荷物量も多く、採用が困難な地域のひとつですが、全員がお店に戻って休憩をとるという取り組みでは最も先進的な成果をあげています。そのためには、荷物量に合わせてどう集配スケジュールを組むか、さらにはその作業をどう平準化するかなど、詳細にまで踏み込んだ分析が求められます。それが実現しつつあることは、大きな成果だろうと考えています。

もちろん、地域によっては遠隔地まで集配に行かなければならないところもあり、お店に戻って休憩をとると却って効率が悪くなるケースもあります。そういうエリアではまた別の対策が必要です。まさに地域や現場の事情に応じて、様々な取り組みが求められるわけですが、この間、私を含めた当社の役員や地域経営の責任者である主管支店長が、パネルディスカッションなどを通して各現場を回り、社員の皆さんから今何が起きているのか、何に困っているのかといった声を聞きながら、それを仕組みづくりに落とし込む作業を繰り返してきました。その結果として、平均点は上がってきたということですが、当然それだけでは不十分です。まだ対応が追いついていない現場については、新規採用を含めて課題を〝見える化〟して全社的な〝でっこみひっこみ〟をなくしていくことが、春以降の新たなフェーズになると思っています。

――その〝でっこみひっこみ〟ですが、それは支店など現場の取り組み方に起因する内的な問題なのか、それとも雇用確保が難しいエリアで体制構築がままならないというような外的要因なのか、そのどちらでしょうか?

長尾 要因としては、その両方があると思います。例えば中部エリア、当社でいう三河主管支店などは以前から、採用が困難なエリアだと言われています。そういう意味では外的要因が厳しいことは確かでしょう。ただ、そうしたエリアに対しては、給与水準や手当を引き上げるといった制度的な対策をこれまでも打ってきました。実は、先ほど例に挙げた神奈川や横浜も同様に採用困難地域だったのですが、きめ細かく労働環境を改善していった結果、社員の離職率が下がったり、求人に対するレスポンスが良くなってきたという事例もあるわけです。ですから、私は外的要因というものをあまり信用していません。外的要因だと思っていたことは、実は我々の内的な取り組みが悪かったのではないかと思っていますし、そう思わないことには何も改善できません。あとはエリアだけに任せるのではなく、本社がもっと関与して改善をサポートしていく、例えば他のエリアの成功事例を水平展開したり、必要があればさらに原資を投入することも必要だと考えています。

アンカーキャストは新たな働き方の提示でもある

――採用の進捗状況についてはいかがでしょうか?

長尾 この一年、おもに二つの軸から採用を進めてきました。まずひとつは、従来通りSDをどう増やしていくかということ。これは当然ながら地域ごとの業務量に対して労働力がどのくらい充足しているかを見極めながら進めています。もうひとつは、デリバリー事業の構造改革の中で打ち出したアンカーキャスト(AC)の採用です。午後からの出勤で基本7時間労働、1時間休憩を含めた8時間拘束で、SDのようなセールス活動は行わず、配達業務と一部の集荷業務に特化した働き方です。

この二つの採用に努めてきたわけですが、容易ではない採用環境にありながらも、ACの採用数はすでに4000人を超えました。当初は短時間のパートタイマーとして当社に勤めていた方からの切り替えが中心でしたが、ここ数ヵ月は新規採用に力を入れており、ここまで順調に採用が進んでいます。

――ACとして入社を希望する方はどんなタイプが多いのでしょうか?

長尾 入社していただいた方々に色々とインタビューをしてみると、「午前中は自分の時間が欲しいから」とか、「東京で勤めていたが、通勤や勤務時間が長くて・・・」といった理由も多く、全体的には勤務時間を明確化した働き方が受け入れられているという印象です。また、意外にも20歳代の女性の応募が多く、定着率も高いことは新しい発見でした。ライフスタイルの多様化などに合わせた新しい働き方を提示することの大切さを改めて感じているところです。

――ACの採用が計画通りに進んでいないという指摘も一部にありましたが。

長尾 2019年度までに1万人程度を採用するという当初計画ですが、今期末で約半分の5000人のレベルに達するところまできているので、ご指摘されるような悲観的なレベルではないと思っています。元々、昨年の年明けから一気に採用を本格化する予定だったのですが、現場と話をしていくうちに、オペレーション全体におけるACの役割などがいまひとつ理解されていないことが分かってきたので、全体を再度、設計し直すのに少し時間がかかり、そのために採用活動のスタートが若干遅れたことは事実です。ですが、採用を本格化してからの巡航速度としては想定通り、実質1年弱で5000人近くですから、着実に進んでいると捉えています。

――SDの新規採用についてはいかがですか?

長尾 フルタイムのSDも順調に採用できています。とくに集配需要が最も強い東京都内ではこの1年間で体制構築がかなり進みました。昨年から主管支店の数を増やしてひとつの主管支店が管轄する範囲を細かくしたこともあり、従来では見落とされていた状況がより定量的に見えるようになりました。その分析をもとに手を打ってきたので、結果として当初の想定を超える数の人材を採用することができました。先ほど、外的要因を言い訳にはできないと申し上げましたが、我々がしっかり分析して手を打ってさえいれば、状況はかなり改善できると確信しています。

eコマースの〝最適解〟はまだない

――昨年末の繁忙期の動向についてですが、ヤマトに限らず、宅配マーケット全体として大きな混乱は見られなかったと理解しています。このあたりは人材確保を含めた様々な取り組みが功を奏した面があったということでしょうか?

長尾 色々な要素があったと思います。ひとつには、法人のお客様を中心に出荷時期を調整して、荷物が集中しないようにご協力いただいたことが大きかったと思います。同時に、当社を含めた大手宅配会社が、それぞれ人材採用に力を入れるなど、サービス提供能力を高めていることも挙げられます。加えて、EC市場が拡大を続けている中、伸びた分の一定量をeコマース事業者が自社で運ぶことによって、我々宅配事業者の負担が緩和されたことは間違いないと思います。

――そのeコマース事業者による物流の〝自社化〟の流れについて、長尾社長はどう捉えていますか? 今後も拡大するという見方がある一方、日本の高い宅配品質から比較して、拡大には限界があるとの指摘もあります。

長尾 簡単な質問ではないですが、eコマースに対する最適な物流の〝解〟というのは、まだ誰も出せていないというのが私の率直な見解です。当社や同業他社が提供している現在の日本の宅配サービスが、その最適解に近い位置にいることは間違いないでしょうが、最適解そのものではないと思っています。逆に言えば、最適解をつくることが今後の大きなビジネスチャンスになると思っており、それを提供できる一番近い場所にいるのは当社だと思っています。それも、宅急便というサービスにeコマースの荷物を流し込むのではなく、まったく別のアプローチでeコマースに対する〝解〟がつくれるのではないか――その実現に向けた動きを近々始めたいと思っています。

受け取り側を起点にサービスをつくる

――もう少し具体的なイメージを教えていただけますか?

長尾 キーワードはデジタル化です。eコマースにおける商流をデジタルで把握して、受け取る側のお客様とどうデジタルでコミュニケーションがとれるか――その全体像の設計図を書き直さなければいけないだろうと思っています。というのも、従来の宅急便は荷物を出す側である依頼主が起点になって始まったものですが、eコマースの場合は受け取り側のお客様を起点にしないとうまく回りません。その点で、サービスのつくり方や設計図が従来の宅急便とは根本的に違うべきだろうと考えています。

――端的に言えば、ベクトルが真逆になる。

長尾 そうです。売り手側の視点で「とりあえず置いて帰りましょう」ということではないと思っています。ちゃんと1回で荷物をお受け取りいただくことをゴールにして、そこからどうサービスを逆算的につくり上げるかです。ただ、当社には宅急便でつくり上げたネットワークがすでにあるので、ゼロからの出発ではなく、宅急便で培ったリソースをかなりの部分で活用できると考えています。いま色々な仮説を立てて検討している最中ですが、eコマース向けのサービスは、ユニバーサルサービスとも言える宅急便と違ってデマンドの濃い地域からスタートすればいいと思っているので、トライアルはやりやすくなります。

――宅急便のインフラやネットワークを利用するにしても、別の商品という建てつけになるということでしょうか?

長尾 その可能性が大きいですね。「宅急便」という名前を使ってしまうと、お客様は宅急便のサービスを前提としたイメージに縛られてしまいます。

――今、19年度を最終年度にした中期経営計画でデリバリー事業の構造改革に取り組んでいるわけですが、eコマースに対する新サービスの本格的な検討は、構造改革に一定のメドが立った後になるのでしょうか?

長尾 私はそれでは遅いので、来期から具体的な動きを始めなければならないと思っています。ご指摘の通り、今、来年度を最終年度にした中計が走っているわけですが、まだまだ積み残した課題はあるにせよ、ある程度メドがついてきたことも確かです。よって、残された課題を4月から始まる最終年度で仕上げていくことはもちろんですが、他方で、次の成長戦略に向けた動き出しをこの春から始めなければならないと考えています。そして、その次なる成長に向けた大きなテーマのひとつがeコマースに対する最適解をどうつくり上げるかというチャレンジだと位置付けています。

適正単価の交渉は今後も継続する

――プライシングについてお聞きします。デリバリー事業の構造改革と並行して、この間、宅急便の単価は急激に改善しました。一部では価格交渉も大筋で一巡して、来期以降は踊り場を迎えるとの見方もあります。

長尾 プライシングについては、お客様の規模や状況も様々であり、ひと言で語ることは難しい面があります。すでに現状のオペレーションに対して十分な対価を頂戴できているお客様がいる一方、掛かっているコストの対価を頂けていないお客様もいらっしゃいます。また、改定に応じていただけていないお客様の中でも、将来的な改定に合意していただけているお客様、お願い段階で止まっているお客様など、濃淡や強弱は様々なのが実情です。いずれにせよ、引き続きお客様とのコミュニケーションをしっかりとっていくことが大事です。当社としても、単なる需給関係の強さだけで、ロジックもなくお客様に単価を上げて下さいと言うのは、簡単に通用する話ではないと思っています。ですから、しっかりしたロジックに基づいた適切なコミュニケーションを継続していくことが基本スタンスだろうと考えています。

――そうすると、一巡したという捉え方は必ずしも正確ではない。

長尾 様々なコストが現在も上昇を続けています。とくにターミナルでの庫内作業では労働力の確保が非常に厳しくなっており、アルバイトさんの時給もどんどん上がっています。今後の事業継続を考えると、さらなる自動化など抜本的なゲームチェンジをしないといけない状況だと認識しています。とはいえ、一気に変えることはできませんので、このあたりのコスト上昇への対応については当社が経営努力で吸収すべき領域とお客様に転嫁させていただく領域というのをきちんと整理しなければならないと思っています。

総量コントロールは想定の範囲内で推移

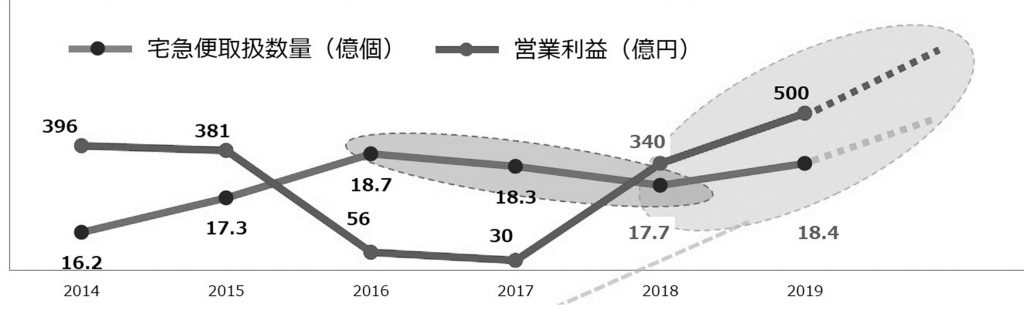

――SDを中心に働き方改革を進める中で、宅急便の取扱個数を抑制する「総量コントロール」を続けています。計画では、前期と今期の年間取扱個数はマイナスの計画でしたが、ここ数ヵ月間の月次実績では前年プラスが続いています。これは想定内でしょうか、それとも想定を上回って宅急便が増えているのでしょうか?

長尾 完全に想定の範囲内です。我々が明確にウォッチした上で取扱量をコントロールしているのはおもに大口顧客の領域です。その大口顧客のセグメントに関しては、引き続き新規でいただいたお話などについて、本社が中身を詳細に検証して、我々のサービスを提供すべきかどうか、プライシングを含めてジャッジしています。

一方、全国の宅急便センターが中心となって行う小口・中口の取引については、これまでも取り扱いや営業を制限してきたつもりはありません。宅急便の第一線で営業しているのは現場のSDです。プライシングに関する一定のロジックや線引きはあるものの、その前提を踏まえた上で宅急便としてお出しいただけるものは喜んで頂くというのが、総量コントロールを実施した以降も変わらぬ基本スタンスです。その部分の取り扱いが少し上向いてきているので、足元の取扱個数がプラスで推移しているわけです。

そもそも、総量コントロールという言葉自体がやや一人歩きしている面があるのですが、サービスを誰にいくらでお売りするかというのは、本来、営業戦略の基本です。買いたいと言っていただいた方に無尽蔵にお売りするというのが本来あるべき営業姿勢かと言われれば、そうではないだろうと私は思っています。

――日本郵便に一時的に流れていた荷物が、昨秋以降、宅急便に戻ってきているトレンドがあります。

長尾 確かにJPさんの統計を見ても、ここにきてゆうパックが前年割れ基調になっています。当社の現場でも、昨年末の繁忙期を前にJPさんが大幅な値上げをしたので我々に運んでくれないかといった依頼がよく寄せられているという話を聞いています。それがすべてではないものの、そうした影響もここにきて宅急便がプラス傾向で推移している一因ではあります。

JPの土曜休配はイコールフッティングではない

――日本郵便が普通郵便の土曜日配達を止めて、それによって生み出された人的リソースをゆうパックなどの荷物分野に振り向けることを求めています。ユニバーサルサービスの水準を下げて、経営資源を競争領域に投入するという考えは、議論を呼びそうですが・・・。

長尾 私はまったくイコールフッティングになっていないと考えています。信書分野は事実上、JPさんの独占領域です。その独占領域のサービスレベルを落として、それによって得たリソースを使って競争領域のプラスにしようというのは考え方として甚だおかしいと思います。サービスダウンの理由として労働力不足、働き方改革を前面に押し出されていますが、そのこととは本質的に別問題です。

eコマース向けサービスがすべて宅急便である必要はない

――宅配ロッカー「PUDO」の設置をかなり増やしてきていますが、進捗状況はいかがですか?

長尾 PUDOはここ1年でかなり設置箇所を増やしましたが、直近ではむやみに台数を追いかけてはいません。というのも、もう少し小型タイプのロッカーを増やしていきたいと考えており、いま製造メーカーと共同で開発を進めています。完成すれば設置ペースがさらに加速すると思います。実は今、宅配ロッカーをもっと違う形で展開したいと考えています。現在は駅やショッピングモールといった場所を中心に置いていますが、住宅街や商店街といった場所に展開していきたい・・・。

――自動販売機のように?

長尾 そうです。それができたら、利用者の使い方がどう変わっていくのか。それを配達メッシュの濃い地域でテストしてみたいと思っています。その使い方をベースに考えると、今のPUDOではちょっと大き過ぎて、設置場所を選んでしまいます。そのために、もう少しコンパクトなタイプをつくりたいと考えているわけです。

――その取り組みは、長尾社長が先ほどおっしゃられた「eコマースの最適解」を導き出すために、受け取り側の視点からビジネスモデルを構築することにもつながっていく・・・。

長尾 もちろん、すべての荷物をロッカーで受け取って下さいと言っているわけではなく、受け取り手がニーズに応じて受け取り方や場所、タイミングを選ぶことができる――そういった形をデジタル化によってしっかりデザインしていきたいという考えです。デジタルベースとは、簡単に言えば、受け取り手のニーズを我々配り手側がどうキャッチするかということですから、配り手が要望に沿った形でロスなくお届けすることができれば、間違いなくWin‐Winになれるだろうと思うわけです。そこで生まれた革新は当然、宅急便にも活かせますが、先ほど申し上げたように、私はeコマース向けのサービスをすべて宅急便が提供する必要はないと思っていますので、このあたりの商品設計を含めた全体のデザインをどう描いていくかかが今後、大事になっていきます。

――繰り返しになりますが、eコマース向けサービスの担い手が、必ずしも宅急便である必要はないと。

長尾 ヤマトという会社が提供できるサービス領域は今後も増えていくけれど、それがすべて宅急便によってもたらされるとは考えていないということです。宅急便については、ある意味でのプライムサービスとして、そのサービス水準を期待されているお客様に対しては、適正な対価をいただきながら今後もサービスレベルを磨き上げていくつもりです。宅急便は当社が社員を直接雇用し、その社員の皆さんにより良い労働環境を提供していくという前提に立って提供していくべきサービスだと位置付けています。そのためにも、適正なプライシングは守っていくべきなのです。

大事なのはラストマイルだけではない

――宅急便で築き上げてきたヤマトのネットワークやインフラを、ある意味でオープン化するという考え方でしょうか? 例えば、通信のようにネットワーク使用料を徴収するような・・・。

長尾 今後設計するビジネスモデル次第であり、詳細が決まっているわけではありません。ただ、eコマースの最適解という観点で言うと、ラストマイルの機能さえ整えれば問題ないというわけではありません。宅急便で言えば、もちろんラストマイルの機能は重要ですが、それ以外にも幹線輸送、ターミナル機能、あるいはラストマイルの店所に荷物を差し込む横持ち機能、ITなどが総合的に合わさって宅配機能が維持されています。実は、労働力不足についても、とかくラストマイルの部分がクローズアップされますが、ターミナルにおける仕分け作業やラストマイルの近くまで差し込む輸送ルートを維持するといった上流工程の機能でも、リソースの確保が重要です。私はここの仕組みをつくり変えないと、早晩行き詰まるのではないかという危機感を抱いています。

――ラストマイルだけではなく、その上流工程も大事だと。

長尾 ラストマイルの部分でいくら配り手を確保したところで、その配り手に正しく荷物を供給してあげる仕組みを構築しないと、正直、負担軽減にはつながりません。実は、上流工程における仕組みの見直しについて、約1年前から実験的な取り組みを行っています。現状のオペレーションを簡単に説明しますと、全国70ヵ所あまりのターミナルで営業所ごとに荷物を仕分けて、さらに全国約4000カ所の宅急便センターでSDの配達ルートごとに荷物を再度仕分けており、仕分け作業が二重になっています。実験ではこれを、上流工程の段階でSDのルートごとに仕分けしてしまおうというトライアルを進めています。これもデジタルオペレーションによって可能になるわけで、そうなれば幹線輸送の動かし方も変化していく可能性があります。

高速上の幹線輸送はもはや競争領域ではない

――幹線輸送のお話が出ましたが、この分野では技術の進展とも相まって、協調領域が広がっています。ヤマトグループでは中計でも「オープンプラットフォーム」という考え方を示していますが、長尾社長は今後の協調や連携のあり方についてどのように考えていますか?

長尾 例えば東・名・大などは物流量が非常に多い地域です。しかし、その地域間、つまり高速道路上では各社が銘々に、ある意味で走りたいように走っているというのが大まかな現状の姿です。将来の労働力不足などを見据えた時に、やはりそれではまずいわけで、今、当社を含め幹線を持っている一部の事業者の間で共同化する動きが出ているわけです。当然ながら、こうした状況に隊列走行や自動運転といった技術的な側面が絡んでくるわけですが、私自身は技術レベルについては相当使える水準に達していると考えています。ただ、大事なのはその技術を使ってどのようなビジネスモデルを構築するかです。一定数のプレイヤーが幹線の共同運行スキームに乗れるようなオープン型の仕組みをつくることが重要です。その点では、全国物流ネットワーク協会(全流協)が母体となってチャレンジを進めているスーパーフルトレーラ25(SF25)の取り組みなどは、その先に見据える隊列走行や自動運転などの技術革新へのスムーズな移行という意味でも、価値のある第一歩になるだろうと思っています。

繰り返しになりますが、我々の業界の先行きを考えると、もはや高速道路上でたくさんのドライバーというリソースを使っている場合ではありません。一般道、こちらはなかなか自動化しにくい領域ですが、こちらの領域に人的リソースを集中すべきだと思っています。そのための仕組みづくりを、当社のような大手事業者が中心になって発信をしながら、地場の事業者の皆さんが参加しやすい仕組みをつくることが大事だと考えています。

――もはや高速道路上は競争領域ではないということですね。

長尾 そういうことです。そのためには、誰かが旗を振る必要があります。そうしないと、総論賛成、各論反対でなかなか前に進みません。当社を含めた大手の特積み事業者がビジネスモデルをデザインしなければならないだろうと思います。もちろん、大手だけが得をするような仕組みに見られてしまえば、大義は果たせませんので、そこはそうではない形をしっかり示していくことが必要であり、率先して取り組んでいきたいと考えています。

長尾 裕(ながお・ゆたか)

1988年ヤマト運輸入社。09年TSS営業推進室長、10年4月執行役員関東支社長、13年4月常務執行役員、15年4月ヤマト運輸社長。65年8月31日生まれ、53歳。兵庫県出身。